Terminamos la semana con caídas en los mercados. La transitoriedad o no de la inflación esta llevando de cabeza a los mercados; y si encima esto viene acompañado con perspectivas de estanflación pues peor para las acciones. Ayer el dato de ventas al por menor dio un atisbo de tranquilidad que se fue al traste más tarde con el mal dato de la confianza del consumidor de Michigan. Sinceramente, todas estas incertidumbres más el hecho que se aproxima la época del año con un volumen bajo, creo que podemos encontrarnos con un mercado bastante más volátil de lo que hemos visto en lo que llevamos de año; lo que no tengo tan claro es si esa volatilidad será hacia arriba o hacia abajo.

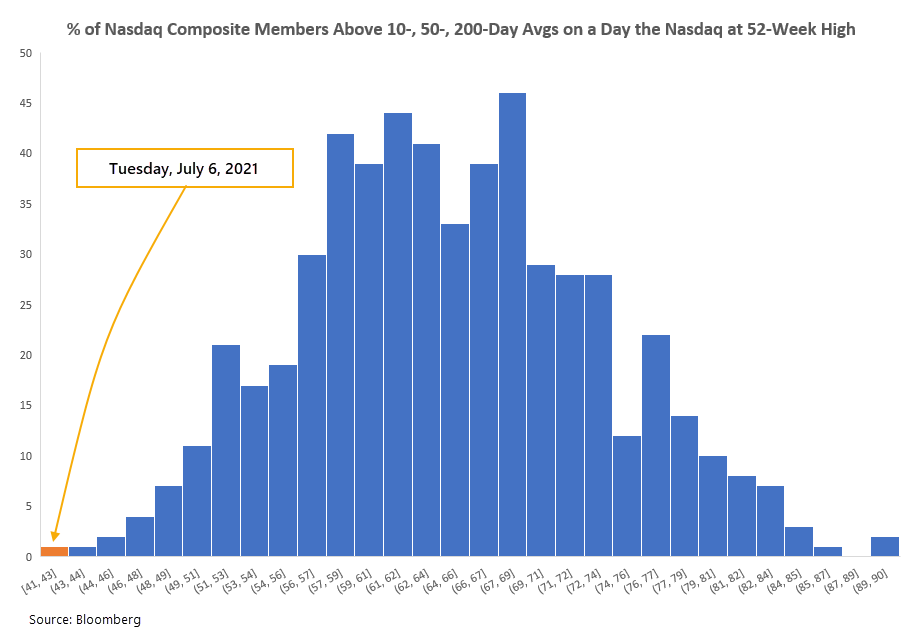

Con todo, las divergencias se acumulan en todas partes. Aquí vemos como la semana pasada el Nasdaq alcanzo máximos anuales con el menor numero de valores por encima de su media móvil de 10, 50 y 200 sesiones. Esto nos indica que el mercado lo están moviendo solamente unos pocos valores.

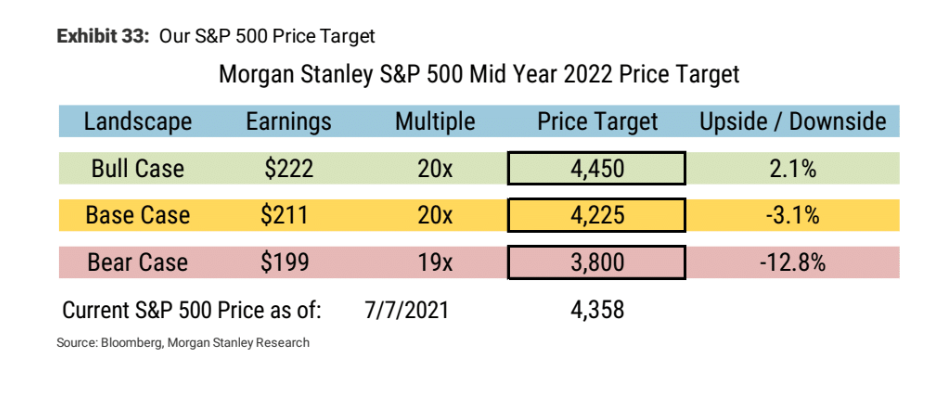

Además, las previsiones que están saliendo por parte de los diferentes bancos de inversión no están siendo muy optimistas para los próximos doce meses. En el informe que publicaba Morgan Stanley esta semana situaba su caso base para el S&P 500 una rentabilidad negativa de -3.1% para los próximos doce meses. Pero lo pero es que su escenario más optimista le da una escasa rentabilidad del 2.1%.

Esta semana que viene publican resultados muchas de las tecnológicas que son las que están moviendo el mercado en los últimos meses. Estaremos atentos que ver.