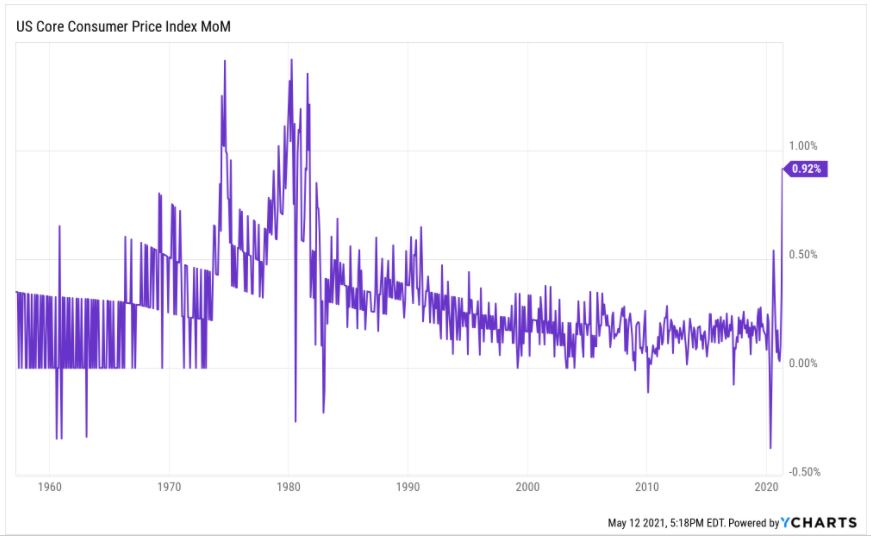

El miércoles tuvimos dato de inflación en USA del mes Marzo, con un subida para nada esperada: un 0.8% en el mes cuando se esperaba un +0.2%. Esto sitúa la tasa interanual en el +4.2% frente al +3.6% esperado; la tasa de inflación más alta de los últimos 13 años. Parece ser que la oferta no puede hacer frente a la desmesurada demanda que ha traído la reapertura de todas las restricciones que la pandemia ocasionó; el caso más evidente lo vemos en la industria de los chips. Las bolsas se asustaron cayendo fuertemente .

Es verdad que el IPC está subiendo de una forma desorbitada y no es bueno. Pero al menos podemos explicar el porqué. Las mayores subidas de precio corresponden a sectores fuertemente afectados por la pandemia: coches usados, alquiler de coches, billetes de avión y hoteles subieron más de un 10% en el mes. En el gráfico inferior lo podemos ver mejor. Esto más bien parece un rebote de unos precios deprimidos que una inflación persistente en el largo plazo. La pregunta será si este aumento vertiginoso de la inflación va ser sólo temporal o va a ser más de largo plazo.

Es posible que la inflación continúe subiendo mientras vemos una vuelta a la normalidad de la economía. Pero no aventuraría a juzgarla como al causante de las correcciones que hemos visto a mediados de semana o de las futuras que podamos ver. La sobrecompra que arrastramos en muchos sectores es brutal, y tarde o temprano tiene que llegar esa tan esperada corrección de los mercados.

En fin, tras una caída y el posterior rebote, cerramos la semana más o menos donde la dejamos la semana anterior. Bolsas de nuevo en zonas de máximos. Parece ser que hay más miedo a perderse las subidas que a una corrección importante de los mercados. De momento nos mantenemos y esperaremos tiempos mejores para aumentar posiciones.

Buen fin de semana a todos.